固定資産税(土地)の評価

固定資産の評価の基準、評価方法・手続き等を定めた固定資産評価基準に基づいて、地目別に定められた評価方法により評価します。

1 評価額

評価額は、固定資産評価基準に基づき、売買実例価額をもとに算定した正常売買価格を基礎として求めます。

特に、宅地については、平成6年度評価替えより、地価公示価格及び不動産鑑定士等による鑑定価格から求められた価格等を活用し、これらの価格の7割を目途として評定しています。

評価額を決定する年(評価替え年度)

固定資産は、固定資産評価基準に基づいて評価され、市長がその評価額を決定し、固定資産課税台帳に登録します。

このように決定された評価額は、地方税法の規定により3年に1度(償却資産は毎年)、見直しを行うこととされています。この評価額については、固定資産課税台帳の縦覧でご確認いただくことができます。

評価額の据置措置

土地と家屋については、3年ごとに評価替えを行います。この評価替えの年を基準年度といい、基準年度の評価額が次のような事情により価格の見直しを行った場合を除き、原則として翌年度(第2年度)、翌々年度(第3年度)の評価額として据え置かれます。

評価替えの年以外で価格が変わる場合

- 地目の変換、家屋の改築又は損壊その他これに類する特別な事情や市町村の配置分合

- 著しい地価の下落が認められた土地

- 新たに市街化調整区域に編入された農地

- 新たに市街化区域に編入された農地

その他の公的土地評価との比較

地価公示価格

所管

国土交通省

目的

一般の土地の取引価格に対して指標を与えるとともに、公共事業用地の取得価格、算定の基準とされ、適正な地価の形成に寄与することを目的としています。

価格基準日

1月1日

発表時期

毎年3月末頃

県地価調査価格

所管

都道府県

目的

地価公示価格と同様

価格基準日

7月1日

発表時期

毎年9月末頃

相続税路線価

所管

国税局

目的

相続税・贈与税の算定基準地価公示価格の8割を目途として評定

価格基準日

1月1日

発表時期

毎年8月中頃

固定資産税評価額

所管

市町村

目的

固定資産税・都市計画税の課税標準

相続税倍率方式地域の算定基礎価格として利用

不動産取得税、登録免許税の課税標準としても利用

価格基準日

評価替え前年の1月1日

発表時期

縦覧と同時に路線価を公開

2 課税地目の認定

地目は、宅地、田及び畑(併せて農地といいます。)、鉱泉地、池沼、山林、牧場、原野並びに雑種地をいいます。

課税地目は、原則として土地登記簿上の地目にかかわりなく、その年の1月1日(賦課期日)の現況の地目により認定されます(ただし、農地の認定等、例外的な取扱いもあります。詳しくはお問い合せください)。

3 課税地積の認定

原則として登記簿に登記されている地積が、課税地積となります。

4 課税標準額

原則として、固定資産課税台帳に登録された評価額が課税標準額となります。

しかし、住宅用地のように課税標準の特例措置が適用される場合や土地について税負担の調整措置が適用される場合は、課税標準額は評価額よりも低く算定されます。

5 土地の評価

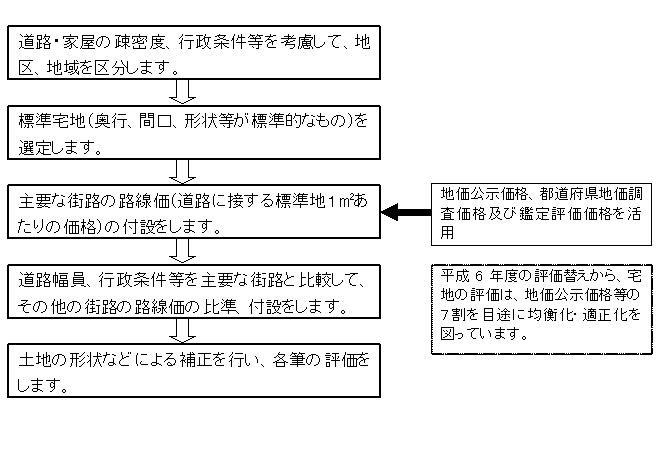

5-1 宅地の評価方法

宅地の評価方法には、市街地宅地評価法とその他の宅地評価法があります。

(1) 市街地宅地評価法

(2) その他の宅地評価法

状況の類似する地区ごとに標準宅地を選定し、その適正な時価(地価公示価格等の7割を目途)に比準して、各筆を評価します。

5-2 農地、山林の評価方法

状況の類似する地区ごとに、標準的な田、畑、山林を選定し、その適正な時価(その算定の基礎となる売買実例価額に宅地見込地としての要素等があればそれに相当する価額を控除した価格)に比準して各筆を評価します。

ただし、市街化区域農地や宅地等への転用許可を受けた農地等については、状況が類似する宅地等の評価額を基準として求めた価額から造成費を控除した価額によって評価します。

5-3 原野、雑種地等の評価方法

売買実例価額や付近の土地の評価額に基づく方法等により評価します。

6 住宅用地の課税標準額の特例

6-1 住宅用地の特例率

住宅用地(住宅やマンション等の敷地)については、その税負担を特に軽減する必要から、固定資産税・都市計画税には以下のような課税標準額の特例措置が設けられています。

住宅用地には、専用住宅の敷地と併用住宅の敷地があり、専用住宅の敷地については、敷地の面積(家屋の床面積の10倍まで)とし、併用住宅の敷地については、敷地の面積(家屋の床面積の10倍まで)に一定の率を乗じて得た面積に相当する土地が対象となります。

小規模住宅用地

固定資産税課税標準額

評価額の6分の1の額

注意:200平方メートル以下の住宅用地(200平方メートルを越える場合は住宅1戸あたり200平方メートルまでの部分)を小規模住宅用地といいます。

一般住宅用地

固定資産税課税標準額

評価額の3分の1の額

注意:小規模住宅用地以外の住宅用地を一般住宅用地といいます。

例) 300平方メートルの住宅用地(一戸建住宅の敷地)の場合、200平方メートル分が小規模住宅用地で、残りの100平方メートル分が一般住宅用地です。

6-2 住宅用地の適用率

注意:専用住宅とは居住用のみの家屋、併用住宅とは家屋の一部が店舗・事務所など居住用以外の用途に使用されている家屋をいいます。

6-3 住宅用地に関する申告

住宅用地の課税標準額の特例措置を正しく適用するために、「住宅用地申告書」又は「被災住宅用地申告書」による申告をしていただくことになります。

(1)申告が必要な場合

土地や家屋の状況に変更があった場合で、具体的には次のようなときです。

変更等の内容

- 住宅を新築又は増築した場合

- 住宅を建て替える場合

- 住宅の全部又は一部を取り壊した場合

- 家屋の全部又は一部の用途を変更した場合(例:店舗を住宅に変更等)

- 土地の用途(利用状況)を変更した場合(例:住宅の敷地を駐車場に変更等)

- 住宅が災害等の事由により滅失又は損壊した場合

(2)申告をする必要がある人

土地の所有者が申告してください。

(3)申告をするところ

状況に変更があった年の翌年1月10日までに、課税課資産税土地係へ提出をお願いします。

7 宅地の税負担の調整措置

宅地等の評価は、地価公示価格等の7割を目途に、おおむね全国的な均衡化が図られています。

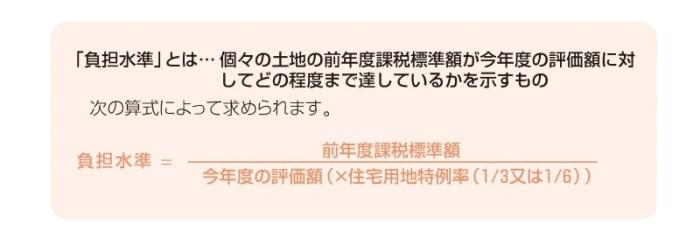

税の負担についても、評価額と同様に、課税の公平性の観点から、地域や土地にばらつきのある負担水準(評価額に対する前年度課税標準額の割合)を均衡化させる必要があります。

そこで、負担水準の高い土地は税負担を引き下げ又は据え置き、負担水準の低い土地はなだらかに税負担を上昇させることによって、負担水準のばらつきの幅を狭めていく仕組みになっています。

8 宅地の税額の求め方

8-1 商業地等の宅地

固定資産税の額は、次のとおり求められます。

課税標準額(評価額×70%)×税率(1.4%)=税額

注意:「商業地等の宅地」とは、住宅用地以外の宅地や農地以外の土地のうち評価がその土地と状況が類似している宅地の評価額に比準して決定される土地(「宅地比準土地」といいます)のことをいいます。

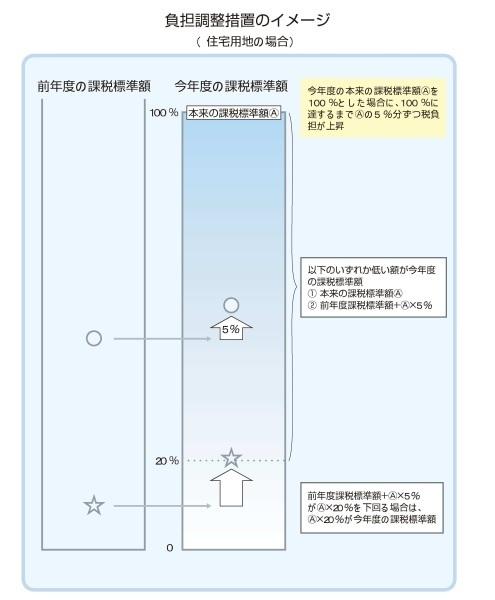

ただし、本年度の評価額の70%よりも、前年度の課税標準額が低い土地については、本年度の課税標準額は次のとおりとなります。

本年度の評価額(A)と比べて

- (ア)前年度課税標準額がAの60%以上70%以下の場合

→前年度課税標準額と同額に据え置きます。 - (イ)前年度課税標準額がAの60%未満の場合

→前年度課税標準額+A×5%

(ただし、上記(イ)により計算した額が、Aの60%を上回る場合はAの60%、Aの20%を下回る場合はAの20%が本年度の課税標準額となります) - (ウ)前年度課税標準額がAの70%を超える場合はAの70%

8-2 住宅用地

固定資産税額は、次のとおり求められます

課税標準額(注釈)×税率(1.4%)=税額

注釈:本年度の評価額に6分の1または3分の1を乗じた額(以下Bとします)

200平方メートル以下の小規模住宅用地は6分の1、200平方メートルを超える一般住宅用地は3分の1となります。

ただし、B(本来の課税標準額)が以下の額を超える場合には、以下の額が本年度の課税標準額となります。

前年度課税標準額+B×5%

(ただし、上記により計算した額が、B×20%を下回る場合には、B×20%が本年度の課税標準額となります)

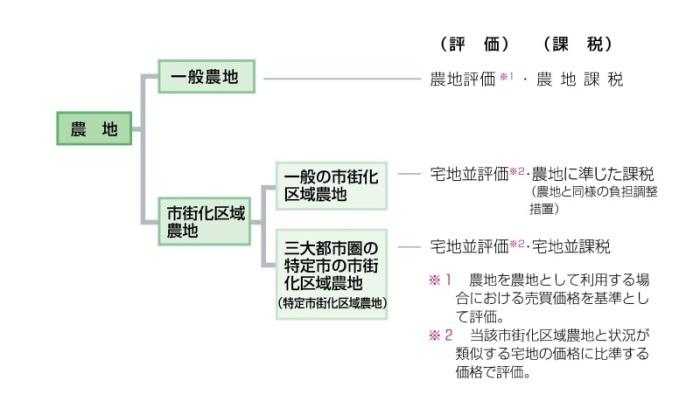

9 農地に対する課税

農地は次のように区分され、それぞれ評価および課税(税負担の調整措置など)について、宅地等とは異なる仕組みが採られています。

本庄市の市街化区域内の農地は「一般の市街化区域農地」として評価、課税を行っています。

9-1 一般農地

一般農地は、市街化区域農地や転用許可を受けた農地などを除いたものです。

一般農地については、負担水準の区分に応じたなだらかな税負担の調整措置が導入されています。

9-2 一般の市街化区域農地

一般の市街化区域農地は一般農地と評価の方法は異なりますが、課税については、原則として、評価額に3分の1を乗じた額が課税標準額となり、税負担の調整措置については一般農地と同様とされます。

9-3 宅地等介在農地

農地法第4条又は第5条の規定により、田又は畑以外の用途への転用許可を受けた田又は畑(転用することが確実と認められるものを含む。)を「宅地等介在農地」といいます。

宅地等介在農地は、現況が田又は畑の形態であったとしても、農地法の規制から外れ、すでに宅地等としての潜在的要素・実質的価値を有していると考えられ、これを農地と同様な生産力条件に着目して評価することは不合理であることから、宅地に準じた評価とすることが固定資産評価基準に定められています。

10 宅地・農地以外の土地に対する課税

山林・その他の地目(以下にある宅地並み評価のものを除きます。)については、次の1または2のうちいずれか低い額になります。

- 本年度の評価額(=本来の課税標準額C)×税率(1.4%)=税額

- (前年度の課税標準額+C×5%)×税率(1.4%)=税額

(ただし、2により算定した額がC×20%×1.4%を下回る場合には、C×20%×1.4%となります)

ただし、宅地、農地等のうちに介在する山林および市街地近郊の山林で、当該山林の近傍の宅地、農地等との評価の均衡上、一般の山林の評価方法によって評価することが適当でないと認められるもの(これを「介在山林」といいます)については、当該山林の付近の宅地、農地等の価額に比準してその価額を求めます。

この介在山林のうち宅地並み評価の土地およびその他の地目のうち宅地並み評価の土地については、商業地等の宅地と同様の税負担の調整措置が適用されます。

更新日:2025年08月13日